四、中国第三方移动支付典型企业分析

♦ 支付宝和微信支付对内对外全面开放,差异点在金融属性和社交属性的程度

♦ 易宝支付专注于行业,为各个行业提供个性化解决方案

♦ 百度钱包和京东支付更多的在于自身体系中的O2O和金融业务

4.1典型企业——支付宝

4.1.1发展历程

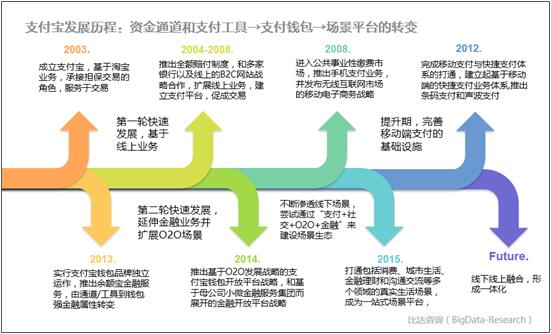

图11:典型企业支付宝发展历程

2003年,成立支付宝,基于淘宝业务,承接担保交易的角色,服务于交易

2004-2008年,推出全额赔付制度,和多家银行以及线上的B2C网站战略合作,扩展线上业务,建立支付平台,促成交易

第一轮快速发展,更多在线上业务

2008年,进入公共事业性缴费市场,推出了手机支付业务,进入无线互联网市场并发布移动电子商务战略,移动化

2012年,完成移动支付与快捷支付体系的打通,建立起基于移动端的快捷支付业务体系,推出条码支付和声波支付,提升用户体验

提升期,完善移动端支付的基础设施

2013年,实行支付宝钱包品牌独立运作,推出余额宝服务

2014年,支付宝钱包宣布正式推出开放平台,商家和开发者可通过平台API接口,共享支付宝钱包的技术、数据和用户资源,从而为用户创造更加丰富的移动应用场景。首批开放的API接口包括服务窗、二维码、WIFI、卡券、账户体系、支付、JASPI七大类共60多个,提供支付、数据分析、会员管理、营销四大能力。基于O2O发展战略的支付宝钱包开放平台战略,基于母公司小微金融服务集团而展开的金融开放平台战略

2015年,打通包括消费、城市生活、金融理财和沟通交流等多个领域的真实生活场景,成为以每个人为中心的一站式场景平台。不断渗透到线下支付场景,开始尝试通过“支付+社交+O2O+金融”来建设未来的用户应用场景生态

第二轮快速发展,延伸金融业务并扩展O2O场景,进军线下业务

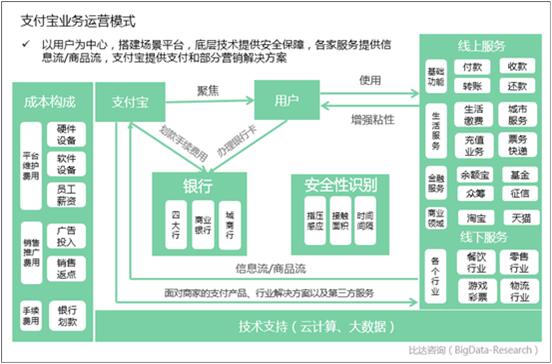

4.1.2支付宝业务模式

图12:支付宝业务模式架构图

4.1.3支付宝运营数据及策略

2015年双十一

2015年双十一期间,共完成7.1亿笔支付,蚂蚁花呗,全天交易笔数达到6048万笔,支付成功率达99.99%,平均每笔支付用时仅0.035秒。退货运费险单日保单量达到3.08亿单,同比增长65%。

2015年双十二

共在 13 个国家和地区被使用,使用的地区覆盖了全国 200 多个城市。总参与人数达到 2800 万人,海外参与用户为 9 万人。消费人群从 4 岁到 92 岁均由参与,其中 92.4 万人为老年人群。

从线上拓展到线下。“1212支付宝口碑全球狂欢节”跟以电商为主的“双十一狂欢节”形成了差异化消费方式,主打线下促销,覆盖餐饮、超市、便利店、外卖、商圈、机场、美容美发、电影院等八大线下支付场景。

线下场景资源

先后接入家乐福、沃尔玛、华润万家、大润发四大超市,物美、世纪联华、喜士多、7-11等商超便利店也成为合作对象,还接入肯德基、全聚德、外婆家等各地标杆性餐饮企业甚至大型农贸市场。此外,支付宝还与首都机场、丽江、台湾等达成合作协议,不断延展场景版图,目前已覆盖超市、便利店、医院、餐饮、打车、菜场等。截至2015年底,全国已有19个省份、124个城市入驻支付宝城市服务平台。包括车主服务、政务办事、医疗、交通出行、充值缴费等在内的9大类服务,涉及40个不同类别,共计4000多项业务,为超过1亿的用户提供简单便捷的服务体验

4.1.4支付宝核心优势

♦ 品牌优势:支付宝一直承担着部分大多数网络购物服务的服务,用户已形成习惯,其易用、便捷和安全的品牌形象深入人心。因为其购物人群和其实名认证产生的信任度,保证了大额支付习惯。在第三方支付企业中具有重要的品牌影响力

♦ 平台优势:支付宝拥有自身电商平台——淘宝商城和天猫品牌,通过其电商平台的移动布局,保障了移动端支付的市场份额;同时其口碑平台的重新出发,扩充了其线下O2O市场,但目前相对占比不高;另外支付宝依托其蚂蚁金服的金融业务,开展了招财宝、存金宝、基金、保险、证券、信贷等理财,形成了多场景的一体化

♦ 金融专业性: 2013年推出了创新型的余额宝理财产品,之后更是组成了招财宝、蚂蚁微贷、蚂蚁达客、网商银行、蚂蚁花呗、芝麻信用等业务的蚂蚁金服集团,形成了金融领域一站式服务

4.2典型企业——财付通

4.2.1财付通发展历程

图13:典型企业财付通发展历程

2005年,财付通成立,致力于为互联网用户和企业提供安全、便捷、专业的在线支付服务

2009年,推出手机支付,布局通信产业链,发布“会支付会生活”品牌新主张

2010年,推出开放平台战略,与物流行业龙头企业德邦物流合作,大力拓展物流行业

2011年,联合QQ彩贝创新推出混合支付,并与玫琳凯合作,开启直销行业深度合作

2013年,联合微信,发布微信支付,强势布局移动端支付

2014年,“微信智慧生活”全行业解决方案在餐饮、酒店、剧院、出行、物流落地

2015年,从发红包到打车,从生活节到双十二抢占超市,变成社交平台和各个行业结合,作为服务的后端,连接人与人、人与商品、人与服务

4.2.2微信支付与QQ钱包分析

双轮驱动,最大程度的挖掘社交红利

♦ 极致开放,连接一切

基于微信强大的用户基础和社交属性,微信支付通过开放平台,打通“人-信息-服务-线下场所”四重连接,形成连接器。

♦ QQ与微信的差异和机会

年龄上QQ用户比微信用户年轻,大多为95后、00后人群

在三四五线城市,更多的是QQ用户,这对于未开通微信支付的用户,QQ钱包进行了很好的补充

用户行为差异

微信用户从衣食住行到金融、理财,各方面的移动支付需求都已经可以得到,而QQ钱包,除了满足传统QQ用户内部虚拟生活场景的购买和线上生活需求外,最主要的第三方支付场景是一些大众化消费场景,属于小额高频,支付金额在100元以下的。以农村包围城市的范式,在手机QQ用户较多的三四五线城市继续推进线下业务发展。

4.2.3财付通运营数据及策略

春节红包

2015春节期间微信和QQ红包除夕至初五(共六日),微信红包收发总量为32.7亿次,除夕当日收发总数为10.1亿次;

跨年红包

2015年跨年夜微信红包收发总量达到23.1亿次,峰值一分钟发出240万个红包、620万个红包被拆开;QQ钱包刷一刷抢红包用户达1.72亿次,人均刷424次,共刷出5.62亿红包。

线下商家合作情况

6月,腾讯与中石油签署协议,在移动支付、互联网金融和O2O等业务展开合作;7月,财付通宣布滴滴打车正式接入QQ钱包;8月,微信支付与便利店展开“无现金日”活动;9月,微信支付与华润万家联手推出智慧超市,此前其已与家乐福、大润发、永辉等超市巨头展开合作。至此,商超、便利店、餐饮、酒店、停车、打车等场景均出现微信支付的身影。

4.4.4财付通核心优势

♦ 用户粘性: 手机QQ的月活跃用户6.39亿,微信月活跃用户6.5亿。庞大的用户规模为其在移动支付业务的布局提供了重要的用户支撑,由于其社交属性强,使其用户粘性相对更高。

♦ 社交场景: 微信以红包场景切入,后续和滴滴打车、大众点评、京东合作,添加出行、饮食、购物场景;同时不断的拓展了商超、便利店、酒店、停车等线下支付场景,二维码支付提供了线下支付的便利性;使其支付场景相对丰富。另外线上的小额转账、AA制等社交支付功能相对更加方便,从而高粘性和便利性使其微信支付在社交场景中占优。

♦ 开放程度: 财付通定位于连接器,从流量来切入整个支付流程,不留恋存量资金,支付可以回到最简状态,即直接用银行卡付款,使得支付流程更简便,更注重用户体验。其主旨是为商家提供支付工具或渠道,自由度相对高;而支付宝运用用户在交易、理财等行为中沉淀在账户上的存量资金,是居中的资金管理者,拥有存量负担。

支付宝和财付通的区别与共性:

支付宝金融属性更强,支持的银行多,转款时间短;微信支付和QQ钱包基于社交,用户粘性相对更高,在其生活服务场景占优;共同的问题在于安全性,但是方便和安全永远是螺旋上升的一对组合;线下支付场景下沉、海外市场和跨境支付的拓展成为阿里和腾讯支付布局的主旋律。

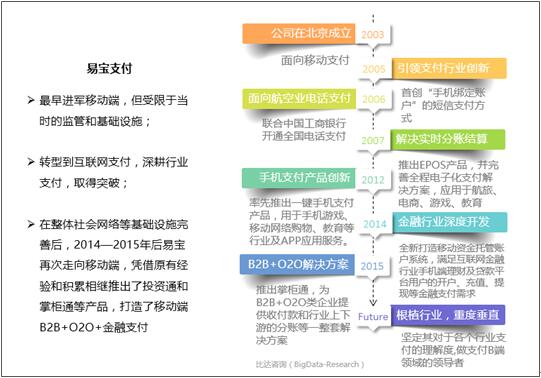

4.3典型企业——易宝支付

专注于行业支付,最早开发移动支付

4.3.1易宝支付发展历程

图14:典型企业易宝支付发展历程

2003年,易宝支付在北京成立,开始移动支付创业

2005年,首创“手机绑定账户”的短信支付方式,引领行业创新

2006年,联合中国工商银行开通全国电话支付,满足航空行业通过电话、手机付款的需求

最早进军移动端,但是受限于当时的监管和技术条件

2007年,推出EPOS产品,并完善全程电子化支付解决方案,应用于航空行业,满足平台模式收款、付款、资金实时分账结算需求,同时优化担保支付解决了电子商务平台供应商及采购商之间信任问题。此后推广到此后应用于电商、游戏、教育、电信等行业

转型互联网支付,深耕行业支付

2012年,率先推出一键手机支付产品,用于手机游戏、移动网络购物、教育等行业及APP应用服务。

2014年,全新打造移动资金托管账户系统,满足互联网金融行业手机端理财及贷款平台用户的开户、充值、提现等金融支付需求。

2015年,推出掌柜通,为B2B+O2O类企业提供收付款和行业上下游的分账等一整套解决方案

在移动互联网金融行业推出移动管家——投资通,采用基金、保险、银行理财等金融行业保障投资人安全交易的金融规则,满足投资人手机随时大额投资需求及本息及时到账的需求。

打造了移动端B2B+O2O+金融支付

4.3.2易宝支付移动战略

易宝支付坚持移动优先战略。公司业务全面转向移动领域,无论是线上支付还是线下支付,都以移动业务为核心。

业务方面,易宝将以场景为核心,打通行业上下游,把移动支付能力、互联网金融服务、数据技术等嵌入到更多行业(尤其O2O领域),为客户赋能,助力其互联网升级。

三农市场正成为互联网金融企业的发展重地,市场规模超过万亿,国家政策也鼓励农村小额信贷的发展,易宝支付将服务优质的农村互联网金融企业,助力三农发展。

产品方面,易宝支付将优化一键支付、掌柜通等现有产品,提高产品竞争力。并且推出几款新产品,主要面向中小企业、小微商户,助力产业升级。

战略方面,易宝支付坚持以行业为根,行业纵深思路,为行业内上下游客户提供个性化定制方案和多种分账方式。将继续通过服务B端商家或通过B端商家来服务C端客户,不直接触及C端客户,并以开放独立的精神,为传统企业巨头、中小企业及新兴创业提供支付解决方案。

4.3.3易宝支付经营情况

易宝支付经过12年的发展,在全国拥有32家分公司,员工数量超过1400人,服务商家超100万,交易总规模达万亿。截止12月31日,易宝支付移动业务交易量逾1400多亿,平均每天交易量逾3.84亿。移动业务交易量同比增长400%。

♦ 其中一键支付产品支持所有手机、PAD和网络终端,将支付成功率提升30%以上。每天有过100万笔交易产生,并且在数字娱乐、视频、社区、P2P等移动支付领域处于领先地位;

♦ 另外易宝支付推出的投资通是互联网金融行业资金闭环及合规解决方案,实现了用户的绑卡、充值、提现等功能。平均每个月交易量已逾百亿。截止2015年底,投资通已接入玖富、国美金融、宜人贷等500多家优质企业。

♦ 易宝支付为O2O企业定制的移动支付解决方案——掌柜通。今年已接入优信二手车、掌合天下等200多家B2B类的O2O优质商户,与游戏类企业(360、91、触控科技),航空旅游企业(去哪儿、国航、东航、南航)等深化合作伙伴关系。

4.3.4易宝支付优势分析

♦ 团队优势:国内源自硅谷的支付公司,具备一定的创新力

CEO唐彬,斯坦福大学硕士,曾在Meta Software,Embrace Networks等公司任职,美国硅谷中国无线协会的共同创办人和前任会长,互联网金融千人会(IFC1000)轮值主席;

余晨(联合创始人), 伊州理工学院硕士,曾在John Deere, AT&T贝尔实验室、甲骨文任职。

♦ 先发优势:2003年成立之初就进入移动支付

易宝支付是最早进军移动支付市场的企业之一,其依靠传统的短信支付业务已积累了一定的用户和商户资源,为其未来的业务开展提供了有力的保障。

♦ 行业了解程度:专注于各个行业,垂直深耕

易宝支付根植与行业,先后为航空旅游、电信教育、游戏、电商、基金、保险、互联网金融、直销银行、O2O领域量身定制了手机移动收款、付款、资金结算三大系列产品。

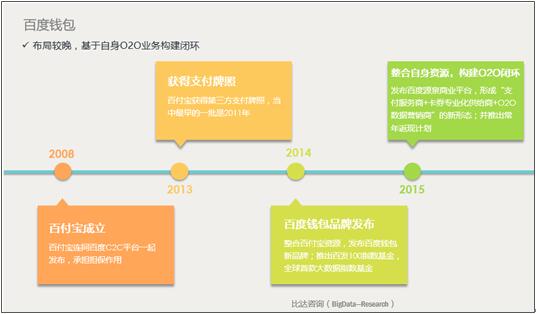

4.4典型企业——百度钱包

4.4.1百度钱包发展历程

图15:典型企业百度钱包企业发展历程

2008年,百付宝将连同百度C2C平台一起发布,承担担保作用

2013年,百付宝获得第三方支付牌照

四、中国第三方移动支付典型企业分析

♦ 支付宝和微信支付对内对外全面开放,差异点在金融属性和社交属性的程度

♦ 易宝支付专注于行业,为各个行业提供个性化解决方案

♦ 百度钱包和京东支付更多的在于自身体系中的O2O和金融业务

4.1典型企业——支付宝

4.1.1发展历程

图11:典型企业支付宝发展历程

2003年,成立支付宝,基于淘宝业务,承接担保交易的角色,服务于交易

2004-2008年,推出全额赔付制度,和多家银行以及线上的B2C网站战略合作,扩展线上业务,建立支付平台,促成交易

第一轮快速发展,更多在线上业务

2008年,进入公共事业性缴费市场,推出了手机支付业务,进入无线互联网市场并发布移动电子商务战略,移动化

2012年,完成移动支付与快捷支付体系的打通,建立起基于移动端的快捷支付业务体系,推出条码支付和声波支付,提升用户体验

提升期,完善移动端支付的基础设施

2013年,实行支付宝钱包品牌独立运作,推出余额宝服务

2014年,支付宝钱包宣布正式推出开放平台,商家和开发者可通过平台API接口,共享支付宝钱包的技术、数据和用户资源,从而为用户创造更加丰富的移动应用场景。首批开放的API接口包括服务窗、二维码、WIFI、卡券、账户体系、支付、JASPI七大类共60多个,提供支付、数据分析、会员管理、营销四大能力。基于O2O发展战略的支付宝钱包开放平台战略,基于母公司小微金融服务集团而展开的金融开放平台战略

2015年,打通包括消费、城市生活、金融理财和沟通交流等多个领域的真实生活场景,成为以每个人为中心的一站式场景平台。不断渗透到线下支付场景,开始尝试通过“支付+社交+O2O+金融”来建设未来的用户应用场景生态

第二轮快速发展,延伸金融业务并扩展O2O场景,进军线下业务

4.1.2支付宝业务模式

图12:支付宝业务模式架构图

4.1.3支付宝运营数据及策略

2015年双十一

2015年双十一期间,共完成7.1亿笔支付,蚂蚁花呗,全天交易笔数达到6048万笔,支付成功率达99.99%,平均每笔支付用时仅0.035秒。退货运费险单日保单量达到3.08亿单,同比增长65%。

2015年双十二

共在 13 个国家和地区被使用,使用的地区覆盖了全国 200 多个城市。总参与人数达到 2800 万人,海外参与用户为 9 万人。消费人群从 4 岁到 92 岁均由参与,其中 92.4 万人为老年人群。

从线上拓展到线下。“1212支付宝口碑全球狂欢节”跟以电商为主的“双十一狂欢节”形成了差异化消费方式,主打线下促销,覆盖餐饮、超市、便利店、外卖、商圈、机场、美容美发、电影院等八大线下支付场景。

线下场景资源

先后接入家乐福、沃尔玛、华润万家、大润发四大超市,物美、世纪联华、喜士多、7-11等商超便利店也成为合作对象,还接入肯德基、全聚德、外婆家等各地标杆性餐饮企业甚至大型农贸市场。此外,支付宝还与首都机场、丽江、台湾等达成合作协议,不断延展场景版图,目前已覆盖超市、便利店、医院、餐饮、打车、菜场等。截至2015年底,全国已有19个省份、124个城市入驻支付宝城市服务平台。包括车主服务、政务办事、医疗、交通出行、充值缴费等在内的9大类服务,涉及40个不同类别,共计4000多项业务,为超过1亿的用户提供简单便捷的服务体验

4.1.4支付宝核心优势

♦ 品牌优势:支付宝一直承担着部分大多数网络购物服务的服务,用户已形成习惯,其易用、便捷和安全的品牌形象深入人心。因为其购物人群和其实名认证产生的信任度,保证了大额支付习惯。在第三方支付企业中具有重要的品牌影响力

♦ 平台优势:支付宝拥有自身电商平台——淘宝商城和天猫品牌,通过其电商平台的移动布局,保障了移动端支付的市场份额;同时其口碑平台的重新出发,扩充了其线下O2O市场,但目前相对占比不高;另外支付宝依托其蚂蚁金服的金融业务,开展了招财宝、存金宝、基金、保险、证券、信贷等理财,形成了多场景的一体化

♦ 金融专业性: 2013年推出了创新型的余额宝理财产品,之后更是组成了招财宝、蚂蚁微贷、蚂蚁达客、网商银行、蚂蚁花呗、芝麻信用等业务的蚂蚁金服集团,形成了金融领域一站式服务

4.2典型企业——财付通

4.2.1财付通发展历程

图13:典型企业财付通发展历程

2005年,财付通成立,致力于为互联网用户和企业提供安全、便捷、专业的在线支付服务

2009年,推出手机支付,布局通信产业链,发布“会支付会生活”品牌新主张

2010年,推出开放平台战略,与物流行业龙头企业德邦物流合作,大力拓展物流行业

2011年,联合QQ彩贝创新推出混合支付,并与玫琳凯合作,开启直销行业深度合作

2013年,联合微信,发布微信支付,强势布局移动端支付

2014年,“微信智慧生活”全行业解决方案在餐饮、酒店、剧院、出行、物流落地

2015年,从发红包到打车,从生活节到双十二抢占超市,变成社交平台和各个行业结合,作为服务的后端,连接人与人、人与商品、人与服务

4.2.2微信支付与QQ钱包分析

双轮驱动,最大程度的挖掘社交红利

♦ 极致开放,连接一切

基于微信强大的用户基础和社交属性,微信支付通过开放平台,打通“人-信息-服务-线下场所”四重连接,形成连接器。

♦ QQ与微信的差异和机会

年龄上QQ用户比微信用户年轻,大多为95后、00后人群

在三四五线城市,更多的是QQ用户,这对于未开通微信支付的用户,QQ钱包进行了很好的补充

用户行为差异

微信用户从衣食住行到金融、理财,各方面的移动支付需求都已经可以得到,而QQ钱包,除了满足传统QQ用户内部虚拟生活场景的购买和线上生活需求外,最主要的第三方支付场景是一些大众化消费场景,属于小额高频,支付金额在100元以下的。以农村包围城市的范式,在手机QQ用户较多的三四五线城市继续推进线下业务发展。

4.2.3财付通运营数据及策略

春节红包

2015春节期间微信和QQ红包除夕至初五(共六日),微信红包收发总量为32.7亿次,除夕当日收发总数为10.1亿次;

跨年红包

2015年跨年夜微信红包收发总量达到23.1亿次,峰值一分钟发出240万个红包、620万个红包被拆开;QQ钱包刷一刷抢红包用户达1.72亿次,人均刷424次,共刷出5.62亿红包。

线下商家合作情况

6月,腾讯与中石油签署协议,在移动支付、互联网金融和O2O等业务展开合作;7月,财付通宣布滴滴打车正式接入QQ钱包;8月,微信支付与便利店展开“无现金日”活动;9月,微信支付与华润万家联手推出智慧超市,此前其已与家乐福、大润发、永辉等超市巨头展开合作。至此,商超、便利店、餐饮、酒店、停车、打车等场景均出现微信支付的身影。

4.4.4财付通核心优势

♦ 用户粘性: 手机QQ的月活跃用户6.39亿,微信月活跃用户6.5亿。庞大的用户规模为其在移动支付业务的布局提供了重要的用户支撑,由于其社交属性强,使其用户粘性相对更高。

♦ 社交场景: 微信以红包场景切入,后续和滴滴打车、大众点评、京东合作,添加出行、饮食、购物场景;同时不断的拓展了商超、便利店、酒店、停车等线下支付场景,二维码支付提供了线下支付的便利性;使其支付场景相对丰富。另外线上的小额转账、AA制等社交支付功能相对更加方便,从而高粘性和便利性使其微信支付在社交场景中占优。

♦ 开放程度: 财付通定位于连接器,从流量来切入整个支付流程,不留恋存量资金,支付可以回到最简状态,即直接用银行卡付款,使得支付流程更简便,更注重用户体验。其主旨是为商家提供支付工具或渠道,自由度相对高;而支付宝运用用户在交易、理财等行为中沉淀在账户上的存量资金,是居中的资金管理者,拥有存量负担。

支付宝和财付通的区别与共性:

支付宝金融属性更强,支持的银行多,转款时间短;微信支付和QQ钱包基于社交,用户粘性相对更高,在其生活服务场景占优;共同的问题在于安全性,但是方便和安全永远是螺旋上升的一对组合;线下支付场景下沉、海外市场和跨境支付的拓展成为阿里和腾讯支付布局的主旋律。

4.3典型企业——易宝支付

专注于行业支付,最早开发移动支付

4.3.1易宝支付发展历程

图14:典型企业易宝支付发展历程

2003年,易宝支付在北京成立,开始移动支付创业

2005年,首创“手机绑定账户”的短信支付方式,引领行业创新

2006年,联合中国工商银行开通全国电话支付,满足航空行业通过电话、手机付款的需求

最早进军移动端,但是受限于当时的监管和技术条件

2007年,推出EPOS产品,并完善全程电子化支付解决方案,应用于航空行业,满足平台模式收款、付款、资金实时分账结算需求,同时优化担保支付解决了电子商务平台供应商及采购商之间信任问题。此后推广到此后应用于电商、游戏、教育、电信等行业

转型互联网支付,深耕行业支付

2012年,率先推出一键手机支付产品,用于手机游戏、移动网络购物、教育等行业及APP应用服务。

2014年,全新打造移动资金托管账户系统,满足互联网金融行业手机端理财及贷款平台用户的开户、充值、提现等金融支付需求。

2015年,推出掌柜通,为B2B+O2O类企业提供收付款和行业上下游的分账等一整套解决方案

在移动互联网金融行业推出移动管家——投资通,采用基金、保险、银行理财等金融行业保障投资人安全交易的金融规则,满足投资人手机随时大额投资需求及本息及时到账的需求。

打造了移动端B2B+O2O+金融支付

4.3.2易宝支付移动战略

易宝支付坚持移动优先战略。公司业务全面转向移动领域,无论是线上支付还是线下支付,都以移动业务为核心。

业务方面,易宝将以场景为核心,打通行业上下游,把移动支付能力、互联网金融服务、数据技术等嵌入到更多行业(尤其O2O领域),为客户赋能,助力其互联网升级。

三农市场正成为互联网金融企业的发展重地,市场规模超过万亿,国家政策也鼓励农村小额信贷的发展,易宝支付将服务优质的农村互联网金融企业,助力三农发展。

产品方面,易宝支付将优化一键支付、掌柜通等现有产品,提高产品竞争力。并且推出几款新产品,主要面向中小企业、小微商户,助力产业升级。

战略方面,易宝支付坚持以行业为根,行业纵深思路,为行业内上下游客户提供个性化定制方案和多种分账方式。将继续通过服务B端商家或通过B端商家来服务C端客户,不直接触及C端客户,并以开放独立的精神,为传统企业巨头、中小企业及新兴创业提供支付解决方案。

4.3.3易宝支付经营情况

易宝支付经过12年的发展,在全国拥有32家分公司,员工数量超过1400人,服务商家超100万,交易总规模达万亿。截止12月31日,易宝支付移动业务交易量逾1400多亿,平均每天交易量逾3.84亿。移动业务交易量同比增长400%。

♦ 其中一键支付产品支持所有手机、PAD和网络终端,将支付成功率提升30%以上。每天有过100万笔交易产生,并且在数字娱乐、视频、社区、P2P等移动支付领域处于领先地位;

♦ 另外易宝支付推出的投资通是互联网金融行业资金闭环及合规解决方案,实现了用户的绑卡、充值、提现等功能。平均每个月交易量已逾百亿。截止2015年底,投资通已接入玖富、国美金融、宜人贷等500多家优质企业。

♦ 易宝支付为O2O企业定制的移动支付解决方案——掌柜通。今年已接入优信二手车、掌合天下等200多家B2B类的O2O优质商户,与游戏类企业(360、91、触控科技),航空旅游企业(去哪儿、国航、东航、南航)等深化合作伙伴关系。

4.3.4易宝支付优势分析

♦ 团队优势:国内源自硅谷的支付公司,具备一定的创新力

CEO唐彬,斯坦福大学硕士,曾在Meta Software,Embrace Networks等公司任职,美国硅谷中国无线协会的共同创办人和前任会长,互联网金融千人会(IFC1000)轮值主席;

余晨(联合创始人), 伊州理工学院硕士,曾在John Deere, AT&T贝尔实验室、甲骨文任职。

♦ 先发优势:2003年成立之初就进入移动支付

易宝支付是最早进军移动支付市场的企业之一,其依靠传统的短信支付业务已积累了一定的用户和商户资源,为其未来的业务开展提供了有力的保障。

♦ 行业了解程度:专注于各个行业,垂直深耕

易宝支付根植与行业,先后为航空旅游、电信教育、游戏、电商、基金、保险、互联网金融、直销银行、O2O领域量身定制了手机移动收款、付款、资金结算三大系列产品。

4.4典型企业——百度钱包

4.4.1百度钱包发展历程

图15:典型企业百度钱包企业发展历程

2008年,百付宝将连同百度C2C平台一起发布,承担担保作用

2013年,百付宝获得第三方支付牌照

服务案例

关注或者联系我们

© 2026 sxnuoyun.com All Rights Reserved

ICP证:晋ICP备15005000号-1

晋公网安备:14019202000500号